Segundo da série de cinco artigos destacando números da Caixa no primeiro trimestre de 2021. Amanhã (15), operações de crédito da Caixa ao setor público, à pessoa física e à pessoa jurídica.

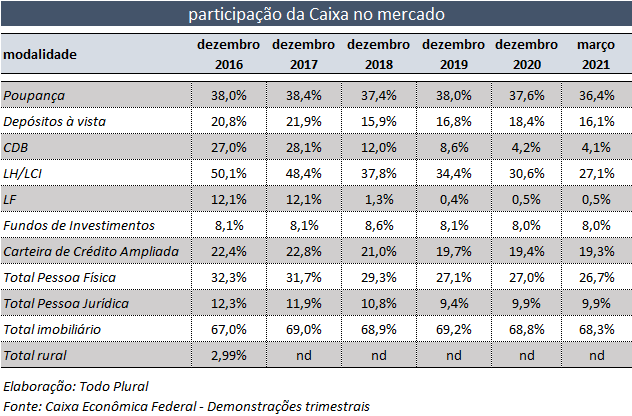

Embora anuncie crescimento nos depósitos em caderneta de poupança, depósitos à vista, operações de crédito e número de contas de pessoas físicas e jurídicas – mantendo, ainda, mais de 145 milhões de clientes – a Caixa tem sua fatia de mercado reduzida em diversos produtos, comparando-se março de 2021 e dezembro de 2020. E, mais acentuadamente, perda de mercado para os concorrentes se observada posição desde 2016. Em números de, respectivamente, dezembro de 2016 e março de 2021, certificado de depósitos bancários (CDB), segmento em que a Caixa detinha 27% do mercado, caiu a 4,1%; em depósitos à vista, de 20,8% a 16,1%; letras hipotecárias e de crédito imobiliário, de 50,1% a 27,1%; letras financeiras, de 12,1% a 0,5%; poupança, de 38% a 36,4%.

Perda pequena, ao menos no último trimestre, na participação em crédito à pessoa física e à pessoa jurídica, interrompendo assim queda pouco mais acentuada observada desde 2016. Sua fatia em fundos de investimentos segue próxima dos 8%. Por fim, predomínio em financiamento imobiliários, 68,3% do mercado.

Reduzir sua disputa em produtos destacados pela concorrência e centrar-se em imobiliário talvez seja a estratégia da empresa. Ser o banco da habitação e do auxílio emergencial é excelente, mas ser apenas isso elimina a Caixa enquanto concorrente no já reduzido mercado de concorrentes bancários. Instituições privadas comemoram.

Lucro elevado, não recorrente, fruto da venda de ativos – que, por óbvio, só são vendidos uma vez – não se sustenta.