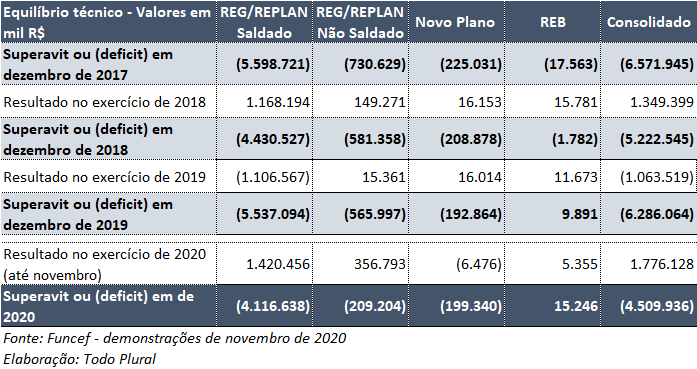

Rentabilidade do consolidado dos planos administrados pela Funcef, de janeiro a novembro de 2020, foi de 10,18% ante meta de 8,21%. Em espécie, R$ 1,778 bilhão. Houve redução do deficit, mas ainda assim o negativo acumulado é de R$ 4,5 bilhões. Esse montante considera exercícios a partir de 2017. Deficits anteriores a esse ano, uma vez já equacionados, foram classificados como “provisões matemáticas a constituir”.

Cotas do Novo Plano e Reb com variação inferior à meta

Observado cada plano e grupo isoladamente, a cota que define o saldo de conta dos ativos do Novo Plano rendeu 3,73% e a do Reb, 3,87%, percentuais bem inferiores à meta de 8,21%. Tendo por referência a mesma meta, as reservas que garantidoras de benefícios do grupo de assistidos (aposentados e pensionistas) alcançaram rentabilidade superior, 9,16% no Novo Plano e 10,15% no plano Reb. No Saldado e Não Saldado, modalidades em que não são segregadas as aplicações destinadas às reservas de ativos ou assistidos, rentabilidade de 12,97% e de 10,44%, respectivamente.

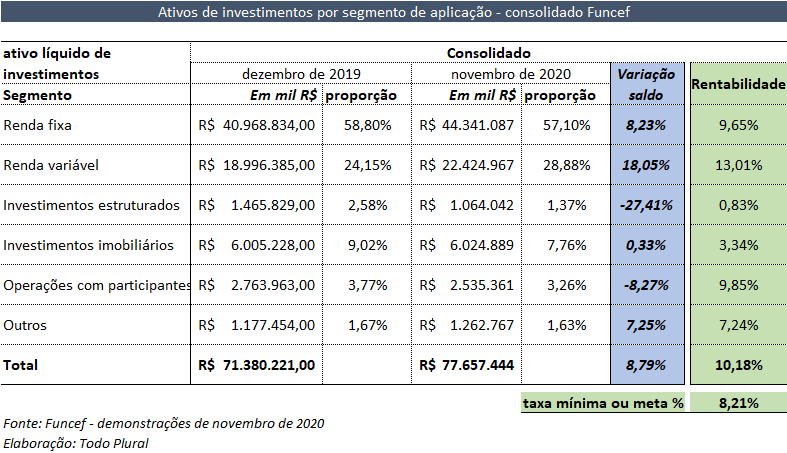

Dos segmentos de aplicação, o de maior rentabilidade foi o de Renda Variável (RV), 13,01%. Há que se mencionar em RV, no entanto, que as ações classificadas a mercado variaram negativamente 4,76%, uma das razões para o fraco desempenho das cotas do Novo Plano e Reb. A variação positiva se deve ao Fundo de Investimentos Carteira Ativa II, no qual se contabiliza a participação na Vale S.A, que rendeu 47,64%. Esse fundo soma R$ 9,038 bilhões, 40% dos R$ 22 bilhões em renda variável, somados todos os planos. O impacto positivo, aqui, alcança o Saldado e o Não Saldado.

Destaque, também, para rentabilidade em Operações com Participantes, 9,85%. Em seguida, Renda Fixa, que inclui títulos da dívida pública da União, R$ 9,65%. Aquém da meta de 8,21%, Investimentos Estruturados, 0,83%, e Imobiliários, 3,34%.

Contencioso

A perda provável do contencioso, que acentua o deficit, foi contabilizada em R$ 1,087 bilhão, dos quais R$ 966 milhões do grupo previdencial. Nesse grupo são aprovisionadas possíveis perdas em demandas do participante contra a patrocinadora Caixa, que resultam em elevação no valor do benefício sem o aporte da respectiva reserva. A perda provável é provisionada em balanço, elevando resultado negativo. O valor da perda possível, que é mencionado em relatório, mas sem provisão obrigatória, alcançou R$ 5,744 bilhões, crescimento de 22,6% em relação a dezembro de 2019.