O texto é longo, mas recomenda-se o esforço de leitura, dadas as ameaças aos participantes ativos e assistidos da Funcef. Pode ser lido a partir do tópico 1- Planos ou, alternativamente, de 2 – Redes Sociais e CNPJ. Ou, ainda, de seu item 3 – Conclusão.

1 – Planos

Reg/Replan Não Saldado: 5.808 participantes, dos quais 1.204 ativos e 4.604 assistidos (aposentados e pensionistas)[1]. Os ainda ativos são alvo de planos de demissão voluntária e, consequentemente, candidatos à aposentadoria.

A base de contribuição da Caixa ao plano é a folha de pagamentos de seus empregados a ele vinculados, o que a livra da paridade de contribuição com os aposentados, cuja base é a folha de benefícios. A quebra de paridade foi endossada pelo Conselho Deliberativo da Funcef em termo de ajustamento formalizado, segundo seu argumento, por imposição da PREVIC, autarquia controladora do sistema. Imposição ou não, não se tem notícia de resistência.

A Caixa, assim, se livrará do custeio nesse plano, deixando assistidos desassistidos. Rasga um contrato de quatro décadas. Quanto à quebra da paridade, há questionamentos judiciais promovidos por entidades associativas, mas ainda inconclusos.

Reg/Replan Saldado: 55.439 participantes, dos quais 10.784 ativos e 44.655 assistidos. Plano sem contribuição normal desde setembro de 2006, mas, ante déficits equacionados, mensalidade extras nos mesmos percentuais para ativos, assistidos e Caixa. Ao que parece, ao menos por enquanto, a Caixa não conseguirá isentar-se dessa responsabilidade.

Reb: 7.730 participantes, dos quais 6.682 ativos e 1.048 assistidos. Base de contribuição limitada por regulamento e, com isso, saldos modestos para o cálculo de benefícios muito modestos. Se a opção for resgate de saldo, valor reduzido dada a retenção de ao menos 80% da parte da patrocinadora.

A incorporação ao Novo Plano, que oferece condições muito superiores, não se efetivou. Resolução CGPAR 25 e alteração estatutária na Funcef abrem caminho à retirada de patrocínio pela Caixa[2]. É possível que não ocorra, mas certamente a ameaça se traduz em “argumento” para aqueles que, ainda nesse plano, sejam convencidos a migrar a plano alternativo a ser criado pela Caixa. O alternativo, ainda sob a inspiração da CGPAR 25, será na modalidade Contribuição Definida (CD), aquela em que a patrocinadora não tem responsabilidade em relação à integralização de reservas e garantia de benefícios[3].

Novo Plano: 84.873 participantes, dos quais 76.192 ativos e apenas 8.681 assistidos. Se aplicada a Resolução CGPAR 25, o limite de contribuição da Caixa, hoje em 12%, será reduzido a até 8,5%. A exemplo do Plano Reb, retirada de patrocínio da Caixa será facilitada e, aqui também, o argumento ao plano alternativo, modalidade CD, com isenção da patrocinadora[4]

[1] Essas e demais referências a números de participantes têm por base julho de 2020, relatórios Funcef.

[2] Ver https://www.observatoriodoparticipante.org/noticia/funcef-muda-estatuto/

[3] Ver https://www.observatoriodoparticipante.org/noticia/caixa-e-funcef-planejam-lancar-um-novo-plano-de-beneficios/

[4] Item, 2

2 – Redes sociais e CNPJ

Alguns empregados e aposentados da Caixa fizeram circular nos últimos dias, em redes sociais, mensagens nas quais manifestam temor com a atribuição de “CNPJ” aos planos de benefícios de previdência, entendendo que isso os caracterizaria enquanto empresas e acarretaria a quebra de solidariedade, comprometendo o patrimônio da Funcef.

As mensagens revelam equívocos relativamente ao papel da Fundação, embora não se deva desprezar a ameaça de “CNPJ” de planos.

Funcef administradora

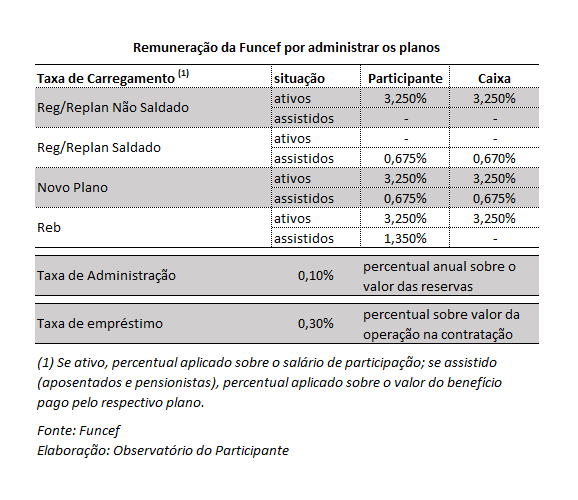

A Funcef é uma entidade fechada de previdência complementar (EFPC). Tem por objetivo administrar planos de benefícios e, para tanto, é remunerada por meio de taxas de carregamento, de administração e de operações de empréstimos (tabela 1). Seu patrimônio é representado em ativo contábil imobilizado e, predominantemente, por saldo em fundo administrativo que beira os R$ 200 milhões aplicados em títulos da dívida pública, base julho de 2020. O montante é suficiente para bancar o custeio da administração a cada ano. Esse patrimônio não se confunde com o dos planos por ela administrados.

Tabela 1 – taxas cobradas de participantes e da patrocinadora – base julho de 2020

Planos e a segregação

Embora sejam comuns menções à situação da Funcef, seus déficits e rentabilidade, em verdade as análises refletem a situação de planos.

Cada plano de benefícios tem seus ativos e passivos próprios. A legislação impõe a segregação. Bens, direitos, compromissos de um plano não se confundem com os de outro plano.

CNPJ em vez de CNPB?

Mas as mensagens trouxerem, também, o receio de que os planos de benefícios, por medida ainda em ensaio na área econômica do governo Bolsonaro, passem a ter obrigatoriamente o Cadastro Nacional da Pessoa Jurídica (CNPJ). Esse registro substituiria a inscrição no Cadastro Nacional de Planos de Benefícios das Entidades Fechadas de Previdência Complementar (CNPB), regulamentada por meio da Resolução CGPC 14, de 1º de outubro de 2004.

Alteração cosmética? Não. Com a mudança, os planos administrados pelas atuais EFPC, fundações de direito privado sem fins lucrativos, seriam delas apartados e, por hipótese, vinculados a sociedades que tenham “por objetivo instituir e operar planos de benefícios de caráter previdenciário concedidos em forma de renda continuada ou pagamento único, acessíveis a quaisquer pessoas físicas”, na definição da Lei Complementar 109/2001 para as entidades abertas de previdência complementar, na prática bancos e seguradoras.

É intenção manifesta do Ministério da Economia transformar PREVIC a SUSEP em agência nacional de seguros de previdência complementar. Assim, a Superintendência Nacional de Previdência Complementar (PREVIC), autarquia responsável pela fiscalização e controle de EFPC, e a Superintendência de Seguros Privados (SUSEP), autarquia de controle e fiscalização dos mercados de seguros e previdência aberta, ambas vinculadas ao Ministério da Economia, seriam uma coisa só. Juntas as autarquias e reduzidas as diferenças entre modalidades e planos: em breve, produto único e exclusivo de balcão de banco[1].

3 – Conclusão:

Fim de patrocínio da Caixa ou de sua responsabilidade em planos de benefícios, planos alternativos para migrações forçadas a modelo que interesse exclusivamente à patrocinadora, nova caracterização dos planos, ajustando-os ao gosto de produtos ou instituição de mercado são hipóteses iminentes. A previdência complementar deixará de ser previdência, tornando-se um plano de renda sem nem mesmo a garantia da renda.

E esses temas nem são debatidos em mesa de negociação com a Caixa.

[1] Ver https://www.observatoriodoparticipante.org/noticia/previc-susep/

Texto elaborado para publicação no Observatório do Participante